Fiscalità

Il rapporto tra Fiscalità e Noleggio

In generale la leva fiscale assume connotazione di neutralità rispetto ai costi a prescindere da quale sia la forma di possesso del bene (Proprietà, Noleggio, Leasing) in quanto a maggiore spesa corrisponde maggiore deducibilità.

Ciò premesso, scegliere il noleggio a lungo termine permette a professionisti e aziende di accedere a diversi vantaggi:

- Certezza di costi e facilità nella pianificazione degli stessi (sono costi fissi) e possibilità di sfruttare le economie di scala del locatore.

- Gestione fiscale degli oneri semplice senza alcuna preoccupazione di dover gestire variazioni in aumento in dichiarazione derivanti da disallineamento tra valori fiscali e valori civilistici. Costi fiscalmente rilevanti coincidenti sempre con i costi deducibili (nei limiti di deducibilità dell’art, 164).

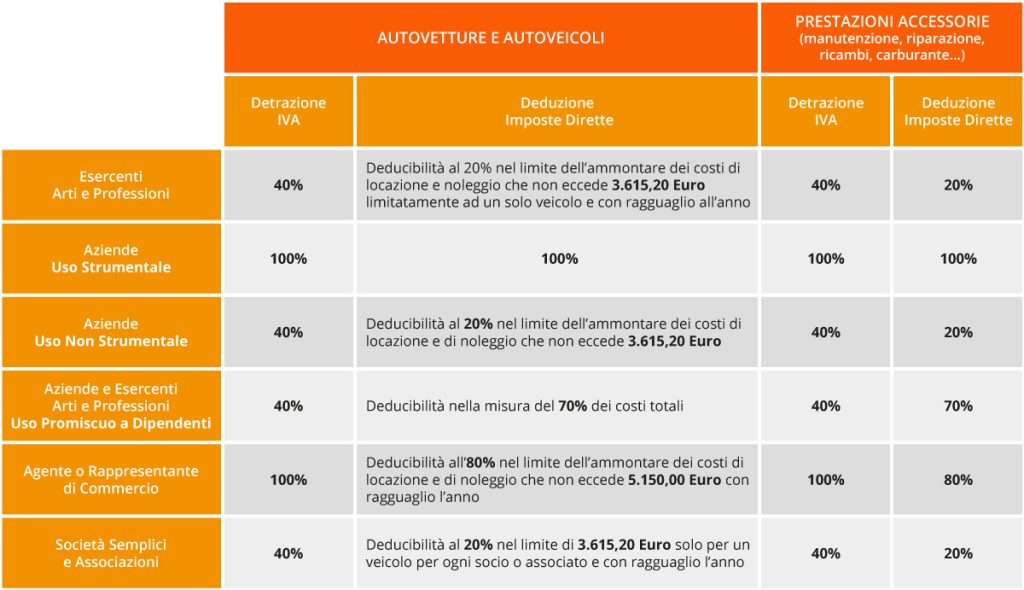

- Ai fini IRAP i canoni di Noleggio sono sempre interamente deducibili in quanto rientrano nel valore della produzione (principio di derivazione diretta della base imponibile IRAP di bilancio), mentre nel Leasing la componente interessi va scorporata sempre ed è indeducibile. Sono deducibili in misura pari al 100% del loro ammontare, le spese e gli altri componenti negativi relativi a:

- Autocarri e veicoli per usi speciali il cui utilizzo è inerente con lo svolgimento dell’attività propria dell’impresa

- I veicoli che sono destinati ad essere utilizzati esclusivamente come beni strumentali nell’attività propria dell’impresa.

- I veicoli adibiti ad uso pubblico, come ad esempio i taxi

- Ai fini delle IIDD la quota di RCA relativa al Contributo al Servizio Sanitario Locale è indeducibile nel Leasing e nell’acquisto in Proprietà (il contratto di Leasing generalmente non prevede il servizio di copertura assicurativa RCA che resta a carico del locatario): Nel Noleggio invece si paga un unico canone come corrispettivo di un servizio integrato. Quindi non sussiste questo problema.

- Nessuna gestione di plusvalenze e minusvalenze fiscali o contabili in caso di rivendita nel Noleggio (IL BENE NON È DEL LOCATARIO) rispetto alla Proprietà o al Leasing.

Fringe Benefit

Cosa significa e qual’è la deducibilità dei costi in questi casi?

Le auto e i veicoli in generale assegnati in uso promiscuo al dipendente possono essere utilizzate sia per motivi di lavoro che personali. Per tale ragione (uso privato) rappresentano un compenso in natura che deve essere tassato.

Affinché si rientri in tale fattispecie, è obbligatorio che al dipendente sia assegnata l’autovettura tramite clausola contrattuale o specifica lettera di assegnazione possibilmente con data certa. Ciò comporta che il fringe benefit (ossia la quota di utilizzo dell’auto per finalità private) sia tassabile in busta paga secondo il principio di onnicomprensività del reddito di lavoro.

Per i contratti relativi ai veicoli di nuova immatricolazione stipulati a partire dal 1° luglio 2020, si applicano le novità previste dalla Legge di Bilancio 2020.

Autoveicoli "tenuti a disposizione"

Cosa sono e qual’è la deducibilità dei relativi canoni di noleggio?

Sono le auto che rimangono in azienda e possono essere utilizzate dai lavoratori (anche a rotazione) per le varie necessità di lavoro come ad esempio le trasferte.

I canoni delle autovetture prese a noleggio a lungo termine e tenute a disposizione sono deducibili nella misura del 20% dei costi sostenuti fino all’ammontare di euro 3.615,20 annuo (quindi il costo massimo deducibile è 3.615,20 x 20% = 723,04 euro) per la quota di noleggio puro e senza limiti e/o per la quota relativa ai servizi per la gestione del mezzo (ad esempio per manutenzione). Il limite massimo è ridotto rispettivamente a 774,69 euro e 413,17 euro per motocicli e ciclomotori.

Che differenza c'è tra anticipo dei canoni di noleggio e versamento di un deposito cauzionale

L’anticipo è la corresponsione di una parte del costo pattuito per tutta la durata del noleggio e deve essere fatturato secondo le medesime regole relative alla fatturazione dei canoni.

Viceversa, il versamento di un deposito cauzionale ha una funzione di garanzia e deve essere restituito al termine del contratto al netto di eventuali danni subiti. Il deposito cauzionale non rientra nell’ambito di applicazione dell’IVA pertanto non c’è obbligo di fatturazione.